Credit Card コンペ 2nd Solution

ProbSpace クレカコンペ 2nd Solution

はじめに

Githubでも公開しています(こっちの方がソースコードなどは綺麗に見れます)

https://github.com/nishimoto/probspace_creditcard_public

2019年4〜6月にprobspaceで行われたコンペの2ndSolutionを残します。

面倒くさいという人は、main.pyみてください。

今回は主に、

Feature Engineering

Feature Selection

ほぼ履歴なしの人のkNNによる予測

の3工程で0.839という精度を出すことができました。

(HyperParameterのTuningは試してみたものの、XGBoostのデフォルトパラメーターが最強でした)

1. とりあえずXGBoost(Acc: 0.830)

とりあえず汚くてもよいので、精度を出してみます。

import pandas as pd

import xgboost as xgb

# 読み込み

df_train = pd.read_csv("train_data.csv")

df_test = pd.read_csv("test_data.csv")

# なぜかID列がちょっと違う。わざとか?

df_train = df_train.rename(columns={"id": "ID"})

# 前処理

train_y = df_train["y"]

train_x = df_train.drop("y", axis=1)

# 宣言, 学習, 予測

clf = xgb.XGBClassifier()

clf.fit(train_x, train_y)

preds = clf.predict(df_test)

# 出力

result_df = pd.DataFrame()

result_df["ID"] = df_test["ID"]

result_df["Y"] = preds

result_df.to_csv("result.csv", index=False)

当初はLightGBMを使用していましたが、この時点でXGBoostの方が精度がよかったのでXGBoostに乗り変えた。

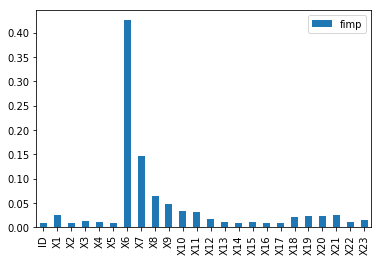

feature_importances(どの列が判別に効いていたかの重要度)を出したところ、以下のようになりました。

# 上のソースコードの続き

%matplotlib inline # notebookなら必要

fimp_df = pd.DataFrame({

"fimp": clf.feature_importances_

}, index=train_x.columns)

fimp_df.plot(kind="bar")

主にX6(先月支払いができていたか)が大事だということが分かります。

2. CrossValScoreの導入

このあとFeature Enginneringなどをするにあたり、手元データで精度を出せないとお話になりません。

sklearn.model_selection.cross_val_scoreもありますが、

僕は先人のソースコードを参考にこのコードをコピペして使っています。

import xgboost as xgb

import numpy as np

from sklearn.metrics import accuracy_score

from sklearn.model_selection import StratifiedKFold

def validate(train_x, train_y, params):

accuracies = []

feature_importances = []

cv = StratifiedKFold(n_splits=3, shuffle=True, random_state=0)

for train_idx, test_idx in cv.split(train_x, train_y):

trn_x = train_x.iloc[train_idx, :]

val_x = train_x.iloc[test_idx, :]

trn_y = train_y.iloc[train_idx]

val_y = train_y.iloc[test_idx]

clf = xgb.XGBClassifier(**params)

clf.fit(trn_x, trn_y)

pred_y = clf.predict(val_x)

feature_importances.append(clf.feature_importances_)

accuracies.append(accuracy_score(val_y, pred_y))

print(np.mean(accuracies))

return accuracies, feature_importances

2. feature engineering(Acc: 0.830 → 0.833)

変数をいろいろ足すことで精度を上げることができます。

今回は、以下の変数を足しています。

基本的に直近のデータ(X6, X12, X18)あたりを割ったりしていました。

請求書の金額の傾き(コード中のa2)

X12/X13

- 意味合いとしては上の「請求書の金額の傾き」と同じようなもの。

X1/X12

- 限度額に対しての請求書の金額。借りすぎかどうかの指標

X6/X7

X1/X6

- 意味合いとしては限度額に対して支払いができているか?

- なぜ精度があがるかはわからないけど精度あがった笑

また、この辺で一度ハイパーパラメータのチューニングなども試してみましたが、

全然精度あがらなかった記憶があります。

df["X1/X6"] = df["X1"] / df["X6"]

df["X6/X7"] = df["X6"] / df["X7"]

df["X12/X13"] = df["X12"] / df["X13"]

df["X1/X12"] = df["X1"] / df["X12"]

df["X6/X12"] = df["X6"] / df["X12"]

# -2と-1は同じ意味と考え、置換した。

for col in ["X6", "X7", "X8", "X9", "X10", "X11"]:

df[col] = [-1 if val == -2 else val for val in df[col]]

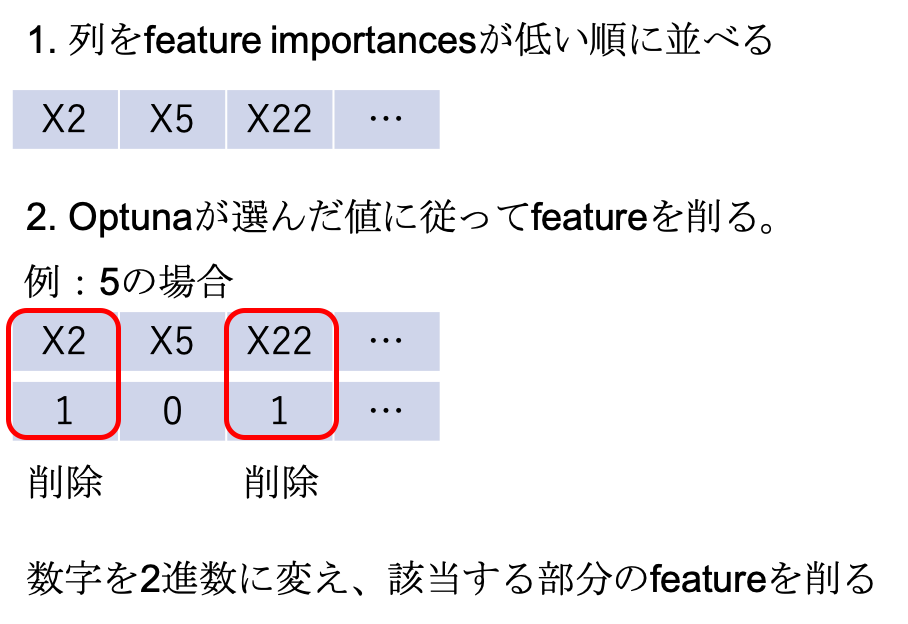

3. feature selection(Acc: 0.833 → 0.835)

optunaを使い、以下のような作戦をとりました。

だいたい以下のようなソースコードで動かしていました。

import optuna

import numpy as np

import pandas as pd

import xgboost as xgb

from sklearn.model_selection import cross_val_score

def preprocess_df(df):

df.drop(["ID", "a1", "b1", "b2", "a3", "b3"], axis=1, inplace=True)

df.drop(["X5", "X14"], axis=1, inplace=True)

df["X1/X6"] = df["X1"] / df["X6"]

df["X6/X7"] = df["X6"] / df["X7"]

df["X12/X13"] = df["X12"] / df["X13"]

df["X1/X12"] = df["X1"] / df["X12"]

df["X6/X12"] = df["X6"] / df["X12"]

# 値置換 maybe means -2 & -1 same.

for col in ["X6", "X7", "X8", "X9", "X10", "X11"]:

df[col] = [-1 if val == -2 else val for val in df[col]]

df["X6/X7"] = df["X6/X7"].fillna(0)

df["X12/X13"] = df["X12/X13"].fillna(0)

df["X6/X12"] = df["X6/X12"].fillna(0)

return df

def define_delcols(num, features_sorted):

num_bin_rev_list = list(bin(num).split("0b")[1][::-1])

for i in range(len(features_sorted) - len(num_bin_rev_list)):

num_bin_rev_list.append("0")

delcols = []

for n, col in zip(num_bin_rev_list, features_sorted):

if n == "1":

delcols.append(col)

return delcols

def feature_selection_byoptuna(trial):

params = {

'feature_num': trial.suggest_int('feature_num_int', 0, 512),

}

# 数字にしたがってfeatureを落とす

# feature_numやめておくほうがよいのでは…

feature_num = params["feature_num"]

delcols = define_delcols(feature_num, features_sorted)

print(delcols)

train_x_selected = train_x.drop(delcols, axis=1)

return 1 - np.mean(cross_val_score(clf, train_x_selected, train_y))

# features_sortedの取得方法

df_train = pd.read_csv("train_data.csv")

df_test = pd.read_csv("test_data.csv")

df_train, df_test = preprocess_addtrend(df_train, df_test) # main.py参照

train_y = df_train["y"]

train_x = df_train.drop("y", axis=1)

train_x = train_x.rename(columns={'id': 'ID'})

train_x = preprocess_df(train_x)

clf = xgb.XGBClassifier()

clf.fit(train_x, train_y)

features_sorted = pd.DataFrame({

"feature_name": train_x.columns,

"feature_importance": clf.feature_importances_

}).sort_values("feature_importance")["feature_name"].values

study = optuna.create_study()

study.optimize(feature_selection_byoptuna, n_trials=200, n_jobs=1)

4. 履歴なしの人のkNNによる予測(Acc: 0.835 → 0.839)

リークがないかを探して、完全一致の人を探しているときに、以下のようなデータが結構あることを見つけました。

| id |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

X8 |

X9 |

X10 |

X11 |

X12 |

X13 |

X14 |

X15 |

X16 |

X17 |

X18 |

X19 |

X20 |

X21 |

X22 |

X23 |

y |

| 39 |

210000 |

1 |

1 |

2 |

29 |

-2 |

-2 |

-2 |

-2 |

-2 |

-2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

彼らは、X6が-2にもかかわらず、default率が3割程度で、X6が-2の人の3倍程度の確率です。

(下の調査用のコード参照)

そして、 上記までの予測では、全員を0として予測していることがわかりました。

import pandas as pd

df_train = pd.read_csv("train_data.csv")

nohist = "X12 == 0 and X13 == 0 and X14 == 0 and X15 == 0 and X16 == 0 and X17 == 0 and X18 == 0 and X19 == 0 and X20 == 0 and X21 == 0 and X22 == 0 and X23 == 0"

nouse = "X6 == -2 and X7 == -2 and X8 == -2 and X9 == -2 and X10 == -2 and X11 == -2"

df_train_nohist = df_train.query(nohist)

df_train_nouse = df_train_nohist.query(nouse)

# 272人中90人は返済できなかった(yが1)

print(df_train_nouse["y"].sum(), df_train_nouse.shape[0], df_train_nouse["y"].sum() / df_train_nouse.shape[0])

# X6が-2の人は2429人中321人しか返却できていないのに

df_train__2 = df_train.query("X6 == -2")

print(df_train__2["y"].sum(), df_train__2.shape[0], df_train__2["y"].sum() / df_train__2.shape[0])

その後、リークに関する発見などもあり、nohist(X12〜X23)が0の人だけでkNNをするのが一番精度がよいということがわかりました。

min-max scaling, n=4でkNNをすると、精度が0.839まで行きました。(parameterはLBにいろいろぶん投げて検証)

def preprocess_knn(df_train, df_test):

"""historyがほぼない人用の前処理関数"""

# preprocess

cols = ["X1", "X4", "X5"]

# z_scoreをするのでdfへconcatしないといけない

df_train = df_train[cols]

df_test = df_test[cols]

df = pd.concat([df_train, df_test])

len_df_train = len(df_train)

len_df_test = len(df_test)

len_df_all = len_df_train + len_df_test

# min-max scaling +0.003!

for col in cols:

df[col] = (df[col] - df[col].min()) / (df[col].max() - df[col].min())

# subsplit

df_train = df.iloc[range(len_df_train), :]

df_test = df.iloc[range(len_df_train, len_df_all), :]

# return

return df_train, df_test

おわりに

ここまでに示すように、以下の3工程のみでかなり上位に上り詰めることができました。

Feature Engineering

Feature Selection

ほぼ履歴なしの人のkNNによる予測

このデータの周期性に気がついていたら、もうちょっと精度よくできた気もします。

それでは。